上月,一张全球通胀行星图引发热议。可以看到5月,美国、欧元区等主要国家和地区CPI同比超8%。据6月最新数据,欧元区通胀仍在继续恶化,确实可谓是叫苦连天。作为对比,国内通胀形势则要好的多,5月CPI同比增速还在2%左右。

那么,最新的国内通胀情况怎么样?未来能否继续保持稳定?是大家十分关注的,某种程度上是影响市场走势的关键变量。如果通胀压力加速上升,则会挤压稳增长和货币宽松的空间,这对政策宽松驱动的股市反弹来说,是一个“致命”的打击。反之,如果我们通胀可控,则政策空间打开,在这个“比烂”的世界,我们的相对优势被大幅放大,风景这边独好。

图1、通胀行星图

今天,统计局公布了6月份最新通胀数据,我们在解读数据的同时,也希望借此机会阐述一下对下半年通胀形势的判断。

6月数据:当内生性通缩遭遇

输入性通胀

6月CPI同比上涨2.5%,高于预期的2.4%,较前值2.1%有一个明显的回升;PPI同比增长6.1%,略微高于预期的6%,较前值的6.4%略有回落。具体来看:

1)CPI整体运行平稳,同比上行,主要受基数效应影响。6月,CPI同比增速2.5%,较上月提升0.4个百分点。在这2.5%的同比涨幅中,去年价格变动的翘尾影响约为1.2个百分点;新涨价影响约为1.3个百分点。翘尾效应较上月提升0.4个百分点,是6月CPI同比上行的主要影响因素。

这主要是由于去年上半年猪肉持续回落,6月单月跌幅超15%。主要受此影响,食品CPI同比上涨2.9%,增速较上个月提升0.6个百分点,是通胀同比上行的主要因素之一。往后看,去年7-10月,猪肉价格持续回落,其他不变情况下,低基数效应仍会助推CPI在未来3个月内走高。

图2、CPI当月同比与环比

2)CPI环比上月持平,其中食品价格环比回落较大,能源、服务价格回升。6月,CPI环比持平。从分项看,6月食品CPI下降回落1.6%,降幅较上月扩大0.3个百分点,主要受鲜菜价格下降影响。受供应增加、物流好转等因素影响,6月鲜菜价格下滑9.2%。鲜菜价格有较强的季节性,环比有回升的趋势。不过由于去年基数较大,同比将继续回落。

6月,非食品价格上涨0.4%,涨幅较上月扩大0.3个百分点。其中能源价格上涨明显。受国际油价上涨影响,国内汽油和柴油价格分别上涨6.7%和7.2%,涨幅较上月分别扩大6.1和6.6个百分点。同时,随着疫情防控政策的优化,服务消费也均有所恢复。飞机票和旅游价格分别上涨19.2%和1.2%,涨幅较上月分别扩大15.0和0.8个百分点。

3)内生性通缩压力仍大。这里所说的内生性通缩压力是指经济增长动能不强,需求不旺对通胀的压制,主要体现为核心CPI相对疲弱。2021年10月以来,核心CPI便趋势性回落,当前维持在1%左右的水平,远低于疫情前2019年1.5%的水平。同时,根据我们的测算,预计下半年核心CPI中枢仍将在1%左右。

图3、核心CPI当月同比与环比

PPI的持续回落和工业企业亏损额同比上升也显示了经济下行压力下,内生性通缩的压力。近期,钢铁、铜、铝等企业生产原料价格有一个明显回落,一个很重要原因是房地产等行业回暖力度不及预期,

图4、需求抑制下,部分大宗商品价格近期加速回调

下半年CPI走势:三大变量,几个情景

接下来是对未来CPI走势的一个展望。CPI指数涵盖了8大类、262个基本分类的商品与服务价格,若每一项都拿出来讨论便过于繁琐。所以我们选取了最重要,也是大家最关注的3个分项进行情景模拟,包括猪肉价格、原油价格和粮食价格。

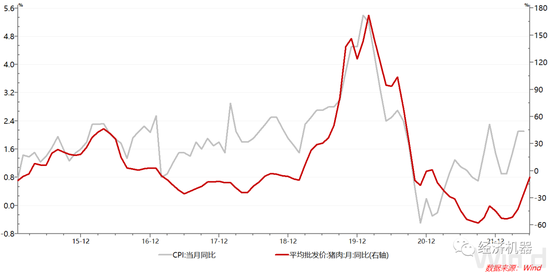

1)食品、能源价格是影响CPI波动的主要因素。从历史上看,CPI中食品、能源价格波动相对较大,是影响CPI变动的主要因素。特别是食品中的猪肉价格,周期长,变动幅度大,趋势贡献更为显著。

图5、CPI与猪肉价格:当月同比

7月以来,仅8天猪肉批发价格累计涨幅已超20%,昨日接近29元/公斤,这大大超出了市场预期。有关部门也第一时间跟进,连续发声,表示要严惩哄抬价格,研究投放猪肉储备防范生猪价格过快上涨。猪肉价格未来走势很显然对CPI预测意义重大。

原油更不用说,是工业之母,对工业企业成本影响广泛。国内汽油价格更是直接与国际原油价格挂钩。另外,全球粮食危机,国际粮价持续高位,市场对粮食价格的输入性通胀风险高度关注。虽然国内粮食价格波动较小,基本不受国外价格影响(可能与我国收储制度,农业补贴等政策相关)。但是,国际粮价持续高位也将部分传导至国内,造成一定的通胀压力。

图5、国内粮食CPI与国际粮食指数:同比

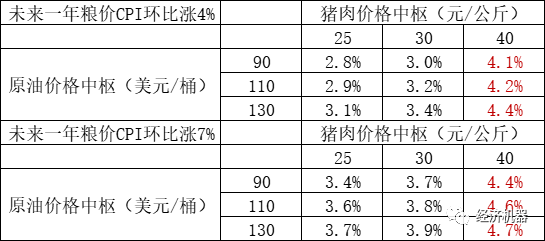

2)不同情景设定(猪价30元/公斤,油价110美元/桶,粮食年涨幅涨4%为基准场景)。在确定三个变量后,我们介绍一下不同的情景的设定。首先是猪肉价格,我们参考当前猪肉价格,以未来一年平均30元/公斤的批发价格作为基准情景;乐观场景下,猪肉中枢价格为25元/公斤,对应发改委对价格的有效调控;悲观场景下,猪肉中枢价格为40元/公斤,对应洪涝、猪瘟等供给缺口大的情景。

对于原油价格,当前国际石油的供给偏紧。然而,就目前各项指标看,原油产量释放空间有限。这主要是过去10年资本支出持续收缩,产能偏紧的结果。需求面上,虽然海外的需求有边际下降,随着国内经济的持续复苏,未来也不应过于悲观。

因此,我们将原油价格未来一年价格中枢在110美元/桶设置为基准场景;乐观场景是美国与中东达成妥协,释放产能,未来一年油价中枢在90美元/桶;悲观情况油价继续上行,中枢维持在是130美元/桶。这也是汽油价格跟踪调整的上限,当国际油价高于130美元/桶,国内汽油价格便不做相应的调整。

最后是粮食价格。近年来,国内粮食价格稳定,涨幅均在2%。考虑到今年特殊情况,我们将粮食CP未来一年上涨4%设定为基准情景,这一已远高于2021年1.1%的涨幅;极端情景是未来一年上涨7%,这一值在历史上也是相对高位。

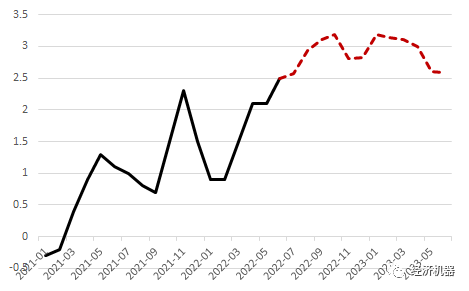

在这些设定下,我们同时对核心CPI、鲜菜CPI等时间序列特点进行预测,最终进行加总转换,得到未来一年CPI同比增速的预测值。其中,核心CPI同比整体在1%左右,鲜菜CPI同比年末出现回升。

3)基础情景下,下半年通胀高点在3.2%左右,猪肉价格或成核心变量。首先在基准情景下,CPI同比增速下半年预计将持续回升,最高到3.2%,相对于海外动辄8%的通胀相对平稳。

图6、CPI同比预测

极端情景下,油价和猪肉价格进一步上涨,则下半年CPI高点最高可达4.7%。和美欧几个主要经济体双位数水平的CPI比,国内通胀要温和的多。当然,CPI超过4%,仍可能对资本市场和风险情绪造成一定扰动。

极端情景下,我们仍有可能会低估通胀的风险。一个是,猪肉价格未来能涨多高?二是国际油价会否大幅高于130美元/桶?此外,我们并没有考虑猪价、原油对通胀的二次影响,即随着猪价、原油的上涨,其可能会推升其他产品和服务的价格,进而拉动CPI上行。

图6、不同场景下,下半年通胀高点情况

当内生性通缩,叠加输入性通胀,有关部门应该未雨绸缪,供需两端发力,区别应对:

1)应该坚定不移改善总需求,确保经济稳定在合理区间,改善内生性通缩形势。我们不能学习美欧,以经济衰退来压制通胀;

2)供给方面,全力释放供给弹性,包括能源保供,包括去产能政策与时俱进地修正,上游企业应开足马力生产,把通胀压下来。环保方面,对于散户养殖的限制政策应该科学地调整,鼓励增加能繁母猪。

标签:

免责声明:本文由用户上传,如有侵权请联系本网删除!